Oportunidades trazidas pela EC Nº 114/2021 para o uso de Precatórios Federais

21 de julho de 2023

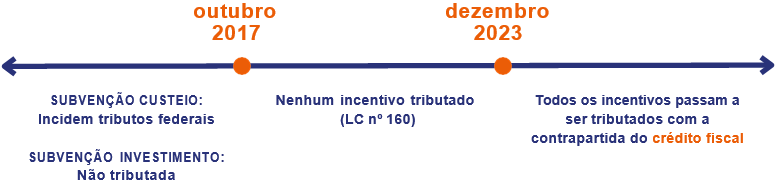

A Lei nº 14.789/2023, promulgada no fim do ano passado, instituiu a tributação federal (IRPJ, CSLL, PIS e COFINS) dos créditos presumidos de ICMS, concedidos pelos Estados à título de benefício fiscal. Em contrapartida, será concedido um crédito fiscal federal, sendo este o novo cenário:

Formas de utilização do crédito fiscal:

- compensação com tributos federais

- ressarcimento em dinheiro

Requisitos para o utilização do crédito fiscal:

- Disponível apenas aos beneficiários de subvenções para investimentos.

- O ato concessivo do Estado ao particular deve ser deve ocorrer anteriormente ao investimento

- A simples comprovação de utilização do valor para investimento não é A legislação estadual deve estabelecer co,ndições específicas às quais a empresa deve se submeter para fazer jus ao benefício.

Limitações do crédito:

- Ressarcimento é realizado apenas no 24º mês após a tributação.

- Recompensa apenas o valor da subvenção no IRPJ.

- Somente se computam as despesas com depreciação, locação, amortização, exaustão ou arrendamento de bens despesas com depreciação, locação, amortização, exaustão ou arrendamento de bens de capital.

Diante do cenário de mudanças, emergem debates tributários, especialmente no que diz respeito a não tributação dos créditos presumidos, mesmo diante do novo cenário legal. Isso se fundamenta na preocupação de que tal tributação possa violar o pacto federativo, conforme assentado pelo STJ no EREsp 1517492/PR.

Outra questão em discussão é a não tributação pelo PIS/COFINS dos incentivos, uma vez que tais incentivos possuem natureza de dedução de despesa, não de receita, conforme abordado no Tema nº 843 do STF, que ainda aguarda julgamento.

Empresas beneficiárias de Incentivos Fiscais podem socorrer-se do Judiciário para garantir seu direito a não tributação do crédito presumido e a não incidência de PIS/COFINS sobre os demais tipos de incentivos.

Advogada | Direito Tributário